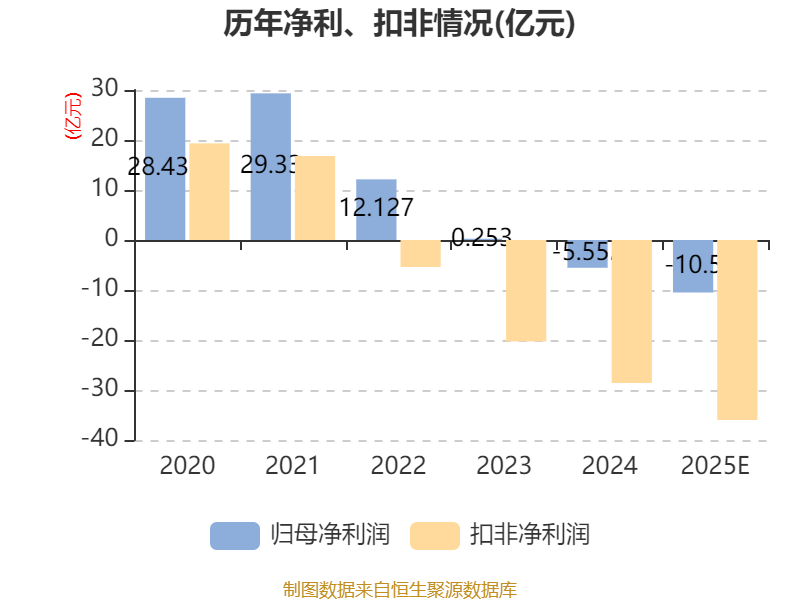

2026 年 1 月 14 日,北京市属国企巨头金隅集团(601992.SH)发布 2025 年度业绩预告,预计全年归属于上市公司股东的净利润亏损 9 亿元至 12 亿元。这一业绩公告背后,是建材与地产两大核心主业遭遇的行业下行周期考验,也折射出传统产业巨头在转型十字路口的艰难求索。

作为横跨新型绿色建材制造和房地产开发运营的双主业集团,金隅的业绩波动与行业冷暖深度绑定。2025 年,建材行业面临需求疲软与价格低迷的双重压力,水泥、玻璃等核心产品价格持续震荡下行,其中 P.O 42.5 散装水泥在 8 月中旬跌至 267.11 元 / 吨的全年低点。与此同时,房地产市场调整持续深化,项目去化压力加大,销售价格承压导致毛利率阶段性回落,成为拖累公司业绩的主要因素。

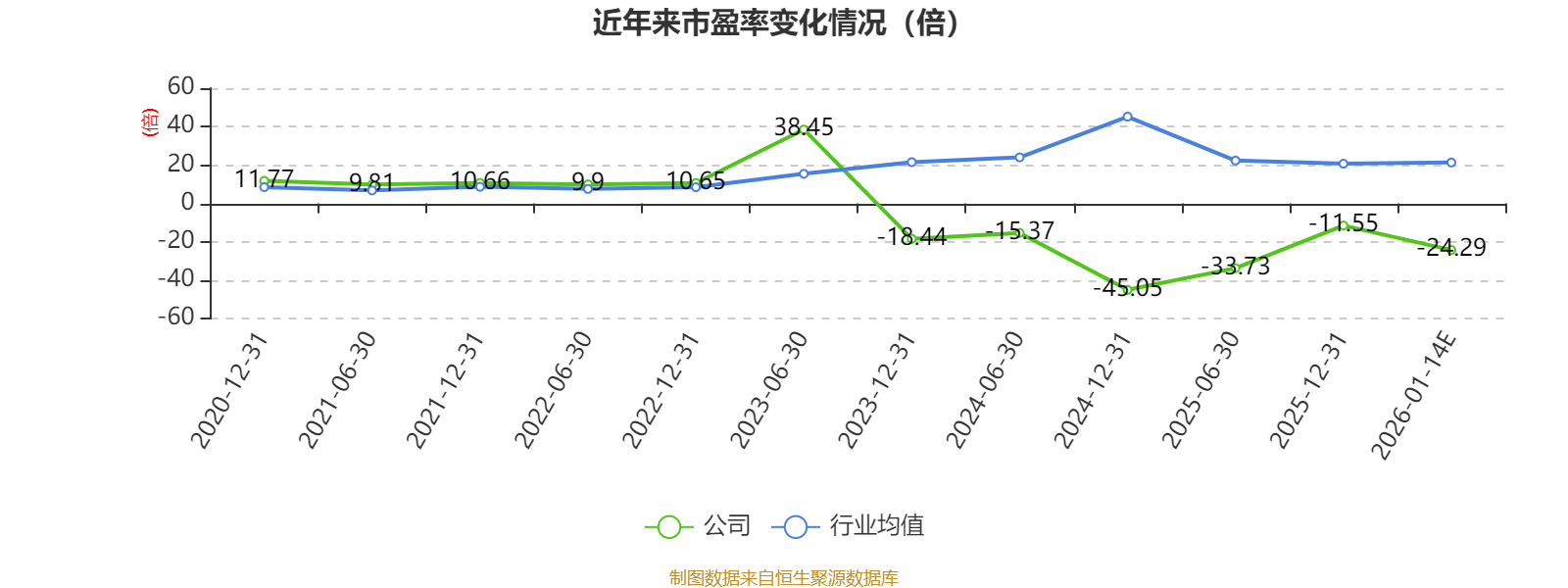

从财务数据来看,2025 年前三季度公司营业总收入 694.89 亿元,同比下降 9.80%,归母净利润亏损 14.25 亿元,综合毛利率仅为 9.91%。尽管全年亏损额较前三季度有所收窄,但整体盈利能力仍面临较大压力,经营活动现金流净额为 – 39.89 亿元,自身造血能力亟待提升。值得注意的是,两大主业呈现分化态势:水泥业务通过降本增效实现扭亏为盈,展现出核心业务的韧性;而房地产业务收入同比大幅下滑,成为业绩主要拖累项。

面对行业寒冬,金隅集团并未被动承压,而是启动了多维度的自救与转型行动。在建材板块,公司积极响应行业 “反内卷” 政策,推进产能置换优化布局,已有 6 条生产线置换方案完成公告公示。同时探索水泥窑跨界生产冶金石灰等新材料,盘活存量资产,并通过精益化管理降低采购与运行成本,强化绿色生产能力,旗下 37 家国家级绿色工厂成为环保转型的重要支撑。

房地产板块则聚焦 “保交付、促回款” 核心目标,实施 “一城一策”” 一项一策 ” 的销售策略,收缩拿地节奏的同时,通过产品系升级提升溢价空间。依托北京核心区 250 万平方米的投资性物业,稳定的租金收入成为现金流的重要补充,平均 85% 的出租率展现了资产的抗风险能力。此外,公司发挥国企优势,多渠道盘活自有存量土地资源,深化政企合作以获取优质项目资源。

行业政策的东风也为金隅的转型提供了重要支撑。工信部等六部门印发的《建材行业稳增长工作方案 (2025—2026 年)》,明确了严控产能、培育新兴市场、加快绿色低碳发展的方向,为行业盈利水平提升指明路径。随着供给侧改革深化,水泥行业前十大企业熟料产能集中度已升至 65% 以上,错峰生产严格执行,有望推动供需关系与产品价格逐步改善。

对于投资者而言,金隅集团的投资价值仍具备独特看点。作为京津冀地区建材龙头,公司在区域市场拥有较强的规模优势与市场控制力,2.84% 的加权平均融资成本低于行业平均水平,为转型提供了资金保障。”建材 – 开发 – 运营” 的全产业链布局,在行业企稳后有望释放协同效应,而新质生产力引领下的新材料产业布局,或将打开长期增长空间。